IMS是成本陷阱还是救命稻草

郑云 2006/10/11

过去的2005年,人们对IMS这个概念还比较模糊,对它能给电信带来的巨大影响还处在懵懵懂懂的状态。今年,IMS越来越浮出水面,而且随着全球一些运营商如Sprint的动作,IMS终于走上了商用化道路。但是,IMS是个巨大成本投入的陷阱呢?还是会成为拯救运营商脱离收入下滑命运的救命稻草?这是一个值得探讨的问题。

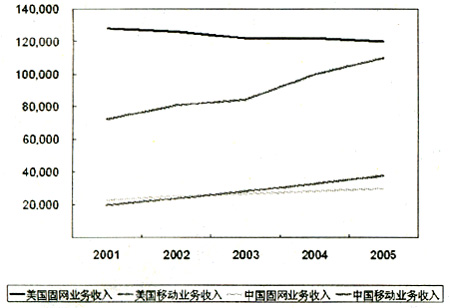

美国与中国固网与移动业务收入比较(单位:百万美元)

消费者支出增长乏力

于是人们将焦点转移到数据应用上,的确,宽带业务的增长和带来的收入都证明了宽带将成为电信业的救星。因此,DTV、IPTV、mobile TV在全球铺天盖地地火了起来。视频、音乐、游戏、邮件、定位服务等移动宽带业务成为拯救电信业的新兴力量。运营商期待着这些杀手级应用可以再次拉动ARPU值的强劲增长。

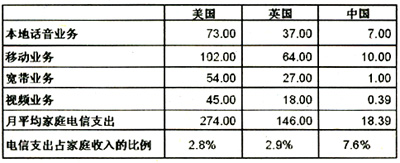

然而一个重要问题产生了。消费者的电信娱乐多样化是否就意味着电信消费总支出的增长呢?比较一下美国、英国和中国的电信消费支出占家庭总收入的比例。中国的比例是美国和英国的2.5倍多。中国消费者的电信支出处于危险的境地。同时我们不难发现中国宽带和视频业务的支出和美国、英国比较差距很大。随着数字电视入户,宽带渗透率的上升,这两项业务的支出会明显上升。为了平衡总支出,新业务必然会挤压老业务的消费支出。

2005年美国、英国和中国电信消费支出构成比例分析(单位:美元)

运营商面临的不仅是收入下降的威胁,还有用户月家庭电信消费支出下滑的风险,而且风险还来自于需要管理太多的网络,太多的应用,需要整合在客户端大量的服务和业务。如果仍然采用分割式的管理,必然带来高网络管理成本和运营管理成本。IMS将成为运营商的解决方案。采用IT中的软件平台管理的概念来整合管理电信网络控制和接入传输层。同时产生另外一个问题,IMS带来了成本投入。它所提高的管理效率和新应用快速开发上市的投资降低是否可以弥补其成本投入,IMS能不能带来收入?答案是肯定的,IMS的投入可以提高效率,也能为运营商带来收入的增长。

IMS将为运营商挖掘“金矿”

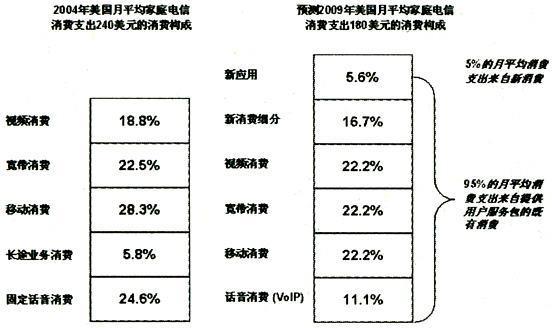

作为可以提供整合平台的服务,IMS在消费者和企业应用上都会为运营商带来收入的增长。首先分析IMS可能为消费者带来的收入增长。比较美国2004年和2009年预计的电信消费支出构成。2009年,95%的消费支出仍然是既有的业务,运营商通过提供业务包和服务包捆绑既有用户群。5%的新消费支出是IMS新应用的主战场。

美国消费者消费支出2004年与2009年比较

电信消费的主要构成在五年间发生了巨大的转变。话音的比例严重萎缩。而宽带、视频和新业务消费的比例迅猛增长。IMS正是全球运营商看好的可以有效降低多媒体业务应用成本的好方法。因此,IMS成为运营商们期盼着拥抱未来的战略方向。

从消费转移来分析,承载在固定移动融合网络上的视频和新多媒体消费才是收入的主要构成。高价值的内容和家庭娱乐服务具有为运营商带来巨大收入的潜力。但是,在消费者市场,IMS并不能创造出巨大的财富。IMS的核心应用主要是位置识别、通讯录和运营商主推的各种PUSH类业务,如Push-to-talk,Push-to-view等等。这些新消费应用并不是消费者最主要的消费构成内容。但是这种应用具有普及率高的特点。因此,IMS也会为运营商带来一定的收入增长。

企业应用成为主力

虽然IMS从消费者处可以获得的收入不大,但值得庆幸的是,IMS将从企业那里获得巨大利益。IT投资增长的趋势是必然的,预计美国从2006年到2010年的企业IT消费年均增长率为7.7%,其中增长最快的是电信服务和设备,它占到总IT消费支出的32.6%,四年间年均增长率为7.8%。中国也会有这种企业消费趋势,企业投入到电信的比例增加,并在未来几年保持稳定增长。

移动化和虚拟企业目前已经成为企业运营的必须,而不再是优选,但是,在既有的IT平台上增加移动化和虚拟服务难以实现。企业IT的应用要适应这个趋势的变化,要么通过互联网实现,要么通过IMS的运营网络实现。从长期来讲,运营级的网络具有更大的价值。因此,运营商在这个转型中大有可为。

IMS可以为企业提供在远程通信、第三方供应商和可信赖的企业合作伙伴间的安全数据传输和通信。它通过加入以IMS为基础的信息流帮助企业提高生产率和改善内部业务流程。同时,内置在IMS网络中的企业平台可以让运营商为企业引入很多运营级的软件应用,将IMS网络能力整合到企业运营中,比如企业内部订单处理、客户关系管理等增加了企业对IMS的依赖性。企业也可以应用高灵活性的IMS网络架构接入企业数据中心,从而消除对昂贵的、专用的网络设施的需要。高效的IMS备份呼叫控制配置系统也能够实现对现有解决方案的有效补充。

2010年预计IMS应用在企业中的收入机会(单位:百万美元)

在企业市场,运营商将获得重要的收入机会。IMS是运营商从网络级IT应用、主机数据中心服务和专业服务上获得收入的希望。到2010年IMS有机会为美国运营商产生超过150亿美元的年收入。虽然不能完全保证这个规模的收入贡献,但是任何运营商都不会轻易错过这个巨大的潜在市场机会。

中国电子报

| 全球FMC服务现状和未来发展趋势预测 2006-10-11 |

| 上海贝尔阿尔卡特对下一代传输网的思考 2006-10-11 |

| 手机电视广电主导成本上升 市场催动融合标准 2006-10-08 |

| 特别报道:手机电视标准陷入“混战” 2006-09-30 |

| 全球Telemedia时代开始形成 2006-09-25 |