手机支付商业模式剖析

2007/05/09

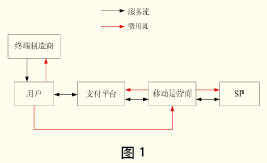

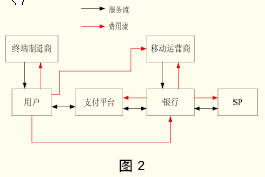

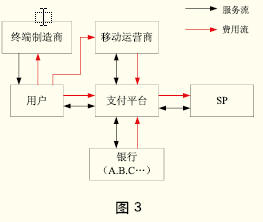

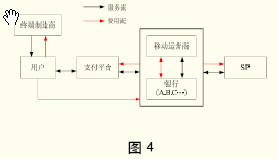

目前,手机支付业务在发达国家,特别是日、韩获得了大规模应用,而在我国尚处于起步阶段。由于各国的实际情况不同,产业链主导者也不同,因此,存在着不同的商业运营模式。

| 手机电子商务市场3年后将破76亿元 2007-05-09 |

| 中移动测试WAP主页推送 独立WAP流量急剧下滑 2007-05-09 |

| 诺基亚等巨头发力 GPS导航成手机行业新目标 2007-05-08 |

| 面对微软威胁 RIM宣布黑莓操作系统支持.NET 2007-05-08 |

| 华为成功举办全球Music@ Mobile研讨会 2007-05-08 |