服务用户能力比产业链优势更能成为3G市场竞争力关键

易观国际分析师 王留生 2009/06/11

事件背景:

群雄逐鹿3G市场互有优劣

作为2008年度电信业内最大的两件大事,重组和3G牌照的发放不仅拉开了全业务竞争的序幕,而且为国内电信市场的竞争注入了新的活力,一方面提供了让电信业竞争逐渐趋于平衡的发展契机,从另一方面也同时带来了大量的消费需求。

从产业链角度来看,WCDMA和CDMA2000均拥有最完备成熟的产业链和运营经验,为中国联通和中国电信的后续发展提供了便利竞争条件。

| TD-SCDMA | WCDMA | CDMA2000 | |

代表运营商 |

中国移动 | 英国沃达丰、日本NTT DoCoMo、和记黄埔3、西班牙电信、德国电信、法国电信、意大利电信、美国AT&T、中国联通等全球254个运营商 | 美国Verizon+Alltel、Sprint、日本KDDI、中国电信、印度Reliance、Tata |

主要国家 |

中国;缅甸、非洲部分国家建有实验网,小规模放号 | 110多个国家,260张网络 | 60多个国家,100多张网络 |

主要用户(截止到08年12月) |

中国41万,国外少量用户 | 2.35亿,全球3G用户占有率70% | 1亿,3G用户占有率30% |

主要设备厂商 |

大唐移动、鼎桥、上海贝尔、中兴、华为、爱立信、诺西、新邮通 | 爱立信、华为、诺基亚西门子、中兴、阿尔卡特朗讯、摩托罗拉(OEM华为设备) | 阿尔卡特朗讯、北电(注:前者在裁减CDMA部门,后者已破产)中兴、华为、摩托罗拉 |

主要终端款式数量 |

约100款 | 约2849款 | 约223款 |

易观点评 |

产业链最弱,终端数量少和价格高成为一大障碍 | 产业链最广,全球用户多,规模效应明显 | 技术上在2G转化3G时有一定先发优势,但高通巨额专利门槛阻碍了产业的快速发展 |

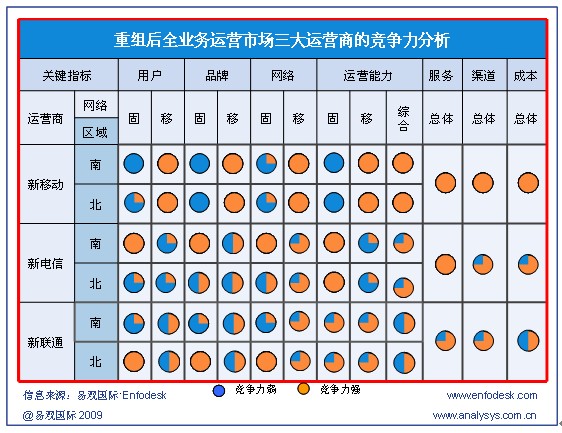

尽管产业链完备程度相差较为明显,但运营商各自业务与用户服务运营能力对3G时常的发展影响也至关重要,根据易观国际Enfodesk发布的《国内运营商3G业务发展策略研究系列―中国3G市场现状与发展策略概述》报告显示,在发展3G的过程中,三大运营商各自有一定的优劣势:

中国移动:

优势:一是国家和各级政府对民族产业的支持;二是中移动充足的现金流、强大的品牌影响、和面向移动业务的服务运营执行能力;三是占据绝对优势的中高端用户、移动互联网用户等未来3G市场重点用户资源。

劣势:首先是新兴的技术制式,没有相对完备和成熟的实际运营经验,一切都在探索中进行;其次是网络传输速度慢,影响用户体验;最后是缺乏固网业务支撑,难以在全业务互联网领域形成协同效应。

中国联通:

优势:1)WCDMA技术比较成熟,产业链相对完整;2)全球规模效应明显,可借鉴经验多;3)联通在个人用户、家庭用户和集团用户三大领域均有一定的用户基础和运营经验,结构比较平衡,有利于发挥协同效应。

劣势:在发展初期WCDMA网络建设速度相对较慢;中国联通CDMA网卖出后GSM网的增值业务较少,需要重新来做;综合品牌影响与运营能力相较电信、移动有差距,业务和市场推广营销启动速度慢

。

中国电信:

优势:一是技术可平滑升级,发展初期网络建设速度较快;二是拥有国内最好的固网接入资源和基于互联网的内容服务运营经验、规模巨大的家庭用户和集团客户的品牌及用户资源,有利于进行3G业务的组合营销。

劣势:首先是移动通信是中国电信目前业务短板,竞争对手已经拥有丰富的运营经验和口碑明显的业务品牌;其次是自身许多业务被新兴技术替代或政策逼退市场日趋萎缩,营收受到一定影响,影响3G建设和营销的资金投入;最后是受高通专利费和技术开放程度影响,CDMA网络的升级成本、设备和终端采购成本以及业务提供的成本较大,其产业链支持者数量和能力受到一定限制。

易观国际(Analysys International)认为,3G和2G时代无论是发展的市场环境还是业务承载模式,均有较大的差异,能否围绕满足用户需求构建性价比合理的服务体系才是真正的关键,相对而言,运营商服务用户的能力比3G产业链是否完备更能在未来3G市场起到决定性的作用,因此建议运营商应该从用户需求出发,在网络建设、品牌构建、业务营销、终端推广及整合产业资源,拓展新型商业合作模式方面进行投入推动3G业务的发展:

易观建议:

对运营商的建议:

首先是充分利用国家的相关政策和市场资本对3G应用价值的期待,通过充分结合就业、医疗、电子商务、物流自动化和农业信息等民生热点实现3G业务应用,争取有利支持。

其次是在相关民众当中做好宣传工作,用科学的方法打消居民对基站辐射疑虑,减小建网障碍,完善网络覆盖。

第三是针对用户对3G业务的需求不同构建差异化品牌,淡化技术,突出基于应用的品牌包装,增强用户程度。

第四要一方面加大宣传力度,塑造3G应用氛围,另一方面按用户需求特征的差异性把目标市场细分成个性鲜明的典型市场,在各战术细分市场上有针对性开展差异化营销,在服务好现有

3G用户的同时,争取部分中间用户和短期内不考虑选择的用户尽早加入3G网络。

最后是3G之后,运营商将面临互联网资源的全面竞争,电信运营商要想掌握一定话语权,必须在3G业务价值链中占据主导地位,做更多业务服务标准和应用规则的制定者,同对手在具有战略意义的更高层次展开竞争。3G时代运营商在继续遵循开放合作的原则,延续原有合作模式的基础上,应加强以下几方面的工作:1)加强对自身用户消费行为的持续观察和研究,并形成需求体系;2)构建多元化的内容合作模式,围绕用户消费特点,逐步建立多平台立体化的合作体系。

3)是以音乐、影视、网游、商务、资讯、教育、旅游等用户生活与工作强相关领域应重点切入,不断加强与传统领域的实力企业的深度合作,利用双方优势资源形成的匹配优势,实现新模式的探索与产业商业价值开发。

研究说明:

易观国际(Analysys International)提供的产业分析,主要是在产业宏观数据、最终用户季度调研数据、厂商历史数据以及厂商季度业务监测信息等基础上,运用易观的产业分析模型,并结合市场研究、行业研究以及厂商研究方法得出的,主要反映了市场现状、趋势、拐点和规律,以及厂商的发展现状。

易观国际(Analysys International)相信通过上述产业研究方法得出的数据在行业公认可接受误差范围内,可以准确反映行业走势与变化规律。

通过专业研究方法得到的研究结果,旨在供决策参考。厂商的实际数据请查询厂商发布的财务报告。

CTI论坛报道

| RADVISION产品被Wind River合作伙伴认证选用 2009-06-11 |

| CNNIC无线网址搭建“3G商务版图” 2009-06-11 |

| 手机游戏、手机阅读成为最受欢迎的手机应用服务 2009-06-11 |

| 诺基亚:3G终端必将拥抱移动互联网 2009-06-11 |

| Dialogic举办“Build on Dialogic”创新奖竞赛 2009-06-11 |