欧洲ICT行业月报(上)

2011/06/07

2011年5月,西班牙马德里自治大学经济预测中心发布了本月ICT行业月报,就欧洲主要国家ICT行业发展情况进行了阶段性小结。

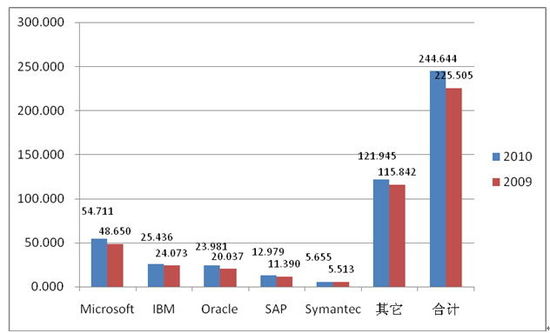

IBM公司排名第二。事实上,如果不将微软的操作系统销量计算在内的话,IBM将会名列第一,因为其软件销售对象只是企业和合作伙伴。基于对市场营销和电子商务类应用的侧重,2010年IBM公司急剧扩张,在20多个知名企业解决方案中,IBM的“智慧地球”榜上有名。

甲骨文成为前五大销售商中增幅最大的企业,其收入增加了19.4%。而能够取得这一成绩主要是基于甲骨文在所有软件市场上(包括商务智能、安全、IT运作、数据集成以及质量评估工具等领域)的迅速发展。甲骨文将继续进行技术研发,同时把基础设施与其中间件产品进行结合,例如众所周知的Oracle Fusion Middleware(OFM),以此来使其市场地位更加稳固。

另一方面,在销量增长的前25名企业中,VMware在2010年增长最多,达到41%,排在其后的是Adobe公司和salesforce.com公司,其增幅也分别达到29%和28%。

二、互联网领域

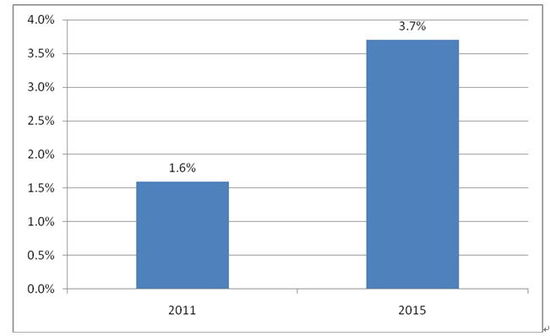

根据波士顿咨询集团(Boston Consulting Group)和谷歌公司的分析,2011-2015年,俄罗斯的互联网经济将呈现出飞速增长的态势,但目前尚无法判断有着俄罗斯“硅谷”之称的Skolkovo创新城是否会在新生的网络经济中发挥决定性作用。

然而,这一预期的飞速增长要取决于互联网普及率的提升、电子商务基础设施的发展以及公共和私有投资的参与程度。预计2011-2015年间,在线购物消费的年增长率将达近26%。无疑,互联网消费将成为推动俄罗斯互联网市场发展的第一动力。

此外,俄罗斯的互联网广告市场也将持续扩张发展,预期将会达到整个俄罗斯广告消费的12%左右。但与其它欧洲国家相比,俄罗斯的互联网广告消费略显低落,比如英国的互联网广告消费占其所有广告消费的25%。虽然多数企业还是倾向于选择电视作为其主要的宣传渠道,但互联网广告的发展却不容忽视。2005-2009年间,其年增长率几乎达到了60%,达到6亿美元,在俄罗斯广告市场上的份额几乎达到9%。另一方面,人口稠密地区的互联网和宽带基础设施的建设也对互联网广告的发展有所影响,但是并没有很好地与主要城市保持相连状态。其中影响最大的一个因素是宽带网络的低普及率。在大城市以外的地区仅有20%的家庭安装了宽带网络。而在莫斯科和圣彼得堡两大城市,宽带网络的家庭覆盖率则分别达到了55%和49%。

俄罗斯的互联网公司如今正吸引着众多投资者。Mail.ru集团已于2010年11月在伦敦证券交易所上市,市值达9.12亿美元;俄罗斯第一搜索引擎公司Yandex也在筹备上市,市值预期将达15亿美元。此外,其它的全球社交网络和电子商务公司,如Groupon和Darberry,也都准备好了进驻这一市场。

三、个人电脑领域

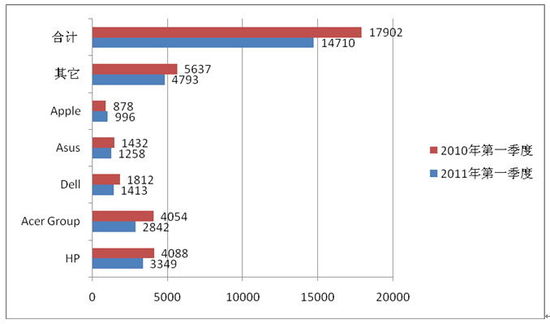

2011年第一季度,西欧PC市场共计销售电脑1470万台左右,相较2010年同期下降了17.8%。

2011年第一季度英国市场上的PC销量为270万台,比2010年同期减少17.5%,成为西欧三大主要国家中PC销量下滑幅度最大的国家。其主要是因为连续两个季度,无论是家用电脑还是专业电脑,英国市场上都呈现出了销售负增长。仅2011年第一季度期间,家用电脑的销量就下滑了25%。而许多分析师都认为是由于迷你笔记本电脑销量缩水而造成的。英国PC市场上一次遭遇类似惨淡场面是2001-2002年期间连续四个季度的销量大幅下滑。当时消费者们普遍认为电脑消费过高,尤其是替代设备的成本过高。

在企业方面,苹果公司首次跻身五大PC销售企业阵营,以具有纪录性意义的增长超越了三星电子。戴尔公司本季度下降至了第三位,无论是在家用机还是专业机方面都表现欠佳。然而,尽管该季度西欧市场上的PC销量增长处于低迷期,但宏基和惠普两大公司在市场份额的占有率方面有所提升。

再看看法国。该市场上的PC销量已经连续三个季度表现欠佳,2011年第一季度销量仅为270万台,较2010年同期下降15.5%。根据Gartner咨询公司的资料显示,无论是家用机还是专业机,法国PC销售市场的情况都比预期的要糟糕很多。仅家用机销量方面一季度下滑了22.9%,而其原因主要是受到了来自平板电脑的冲击。2011年第一季度,手提电脑的销量占整个法国PC市场销量的60%,下滑了19.5%;与此同时,与2010年同期相比,台式机的销量也减少了6.3%。

而在企业层面,本季度所有销售商在法国市场上都经历了销量下滑,特别是前五大PC销售企业。惠普仍然维持着销量第一的位置,但是却受到专业机销售成绩黯淡的影响而整体有所下滑。宏基则由于其家用机的高存货量和低市场需求也难逃销量减少的命运。预期第二季度低市场需求的现状将会持续维持,而法国市场上的家用机消费者也将继续转变为平板电脑的消费者。

作为西欧地区的另一主要市场,该季度德国的PC销量下滑了两位数的百分点,仅为280万台,继2001年PC销量遭遇大幅下滑来的再度出现惨淡状况。与西欧其它市场一样,本季度德国PC市场的惨淡状况也远远超出预想,且预计在接下来的几个季度中将持续此现状。德国PC市场遭受重创最为突出的要数手提电脑。作为占据德国三分之一PC市场的“大户”,其销量下滑达到了21%。相比之下,台式机销量的下滑并没有手提电脑如此急剧,较2010年同期销量减少了7%。

销售商方面,虽然迷你笔记本销量停滞不前,但是三星和华硕仍然在此艰难的市场情况下达到了销量的提升。惠普在台式机销售方面仍维持着领先地位,特别是专业机的销售,但是家用机销售方面就没有这么理想了。

中国经济网

| 美司法部调查苹果谷歌等竞购北电专利计划 2011-06-07 |

| 欧洲ICT行业月报(下) 2011-06-07 |

| 法国电信五年计划:扩军海外市场 考虑合并或出售 2011-06-03 |

| 云计算移动平台Push.IO收购移动应用框架TapLynx 2011-06-03 |

| 宝利通Polycom收购惠普视频会议部门 2011-06-03 |