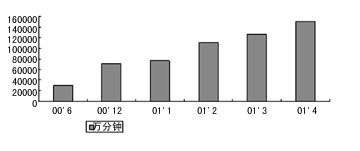

图1 我国IP电话业务增长态势 数据来源:CCID

2001年我国IP电话新发展

赛迪顾问 2001/06/26

2001年业务发展概况

自电信资费结构性调整后,IP电话也相应地进行了价格调整,保持了与普通固定电话的价格优势。2001年,IP电话业务仍然保持了持续高速发展势头。根据统计,今年前4个月,我国IP电话业务量上升到46亿多分钟,较2000年全年的30亿分钟增长了53%以上。

表1表明了不同阶段我国IP电话业务的发展状况,图1则显示了我国IP电话的发展过程。

|

时间 |

2000年6月 |

2000年12月 |

2001年1月 |

2001年2月 |

2001年3月 |

2001年4月 |

|

数量 |

30123 |

70724 |

77047 |

11288 |

127083 |

150813 |

|

说明:从2001年起,统计数据中包括中国网通,没有包括中国移动。 |

||||||

图1 我国IP电话业务增长态势 数据来源:CCID

IP电话业务结构也正持续发生变化,国内长途业务的比例持续上升,而国际长途业务份额则相应减少,2001年4月,我国IP电话国内业务所占份额是国际业务的的40倍,主要原因如下:

● 电话业务资费结构性调整后,尽管各运营商相应地下调了IP电话价格,但IP电话的价格优势有所下降,特别是在国际长途业务方面,IP电话的价格优势和去年相比,也大为减弱。

● 根据业务的特性,国内长途业务仍是最主要的业务。

运营商发展状况

IP电话对长途电话的分流与冲击,使我国长途电话业务市场形成了多元化竞争格局。虽然各运营商的业务体系不尽相同,但在IP电话业务方面,各自都推出相近的整体方案,在价格方面,自资费调整后,各运营商基本上都将IP电话价格下调到原来的50%;在宣传方面,也大都强调IP电话的低价优势。

IP电话业务的引入,使我国传统话音业务市场出现了激烈的竞争,打破了电信话音业务市场由中国电信独家经营的局面。

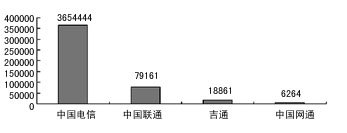

截止到2001年4月,中国电信的IP电话业务量远远超过其他运营商,占市场总额的75%以上。显然,在IP电话业务市场,中国电信积极面对竞争,市场份额持续上升,已经形成了较强的市场优势。这也是市场竞争发展的必然。

造成中国电信这种优势地位的原因主要包括:

● 在长途电话业务中,国内长途业务是最主要的业务,这也符合业务的分布特性。

● 在IP电话发展过程中,联通、吉通和网通三者的优势更倾向于国际长途业务,而中国电信在国内长途业务方面的优势,配合其在IP电话业务的服务质量优势、网络优势所形成的品牌优势,使国内长途业务所占份额上升更快。

但中国电信遥遥领先的国内长途IP电话的赢利空间,要比经营国际长途业务少,因此运营商之间IP电话业务收入的差距并不是很大。

设备市场发展状况

1 今年IP电话设备市场增长平缓

导致今年前几个月IP电话设备市场增长较为平缓的主要原因如下:

● 随着各运营商IP电话骨干网几期工程的实施和完成,IP电话网络新增或扩容的进度变缓,从而导致今年前几个月来,IP电话设备市场较为平淡。

● 根据电信投资的变化规律,在每年的第一和第二季度,电信投资较少,往往从第二季度末起,电信投资力度才逐渐加大。

● 作为IP电话业务的主导电信运营商,中国电信正面临分拆的压力,影响了中国电信的网络建设进度和力度,从而导致省级IP电话网络建设的放缓。

● 尽管网通和吉通把IP电话业务作为重要的业务形式,但由于资金有限和人力资源有限,导致IP电话网络扩张速度较慢。

● 企业级IP电话解决方案推广和应用的增长速度还有待提高,在IP电话骨干网建设的同时,对企业级IP电话市场的重视尚待提高。

IP电话设备市场虽然增长不大,但也有一些亮点出现。

今年,中国联通在IP电话网络建设方面最为积极,并与思科达成策略性联盟,计划IP电话扩容8000个E1,第一阶段扩容4000个E1。拥有国际融资渠道的中国联通,力图通过IP电话与中国电信在国内、国际长途业务上形成强有力的竞争,改变过去在固定话音业务市场一筹莫展的局面,提升自身的综合业务能力和综合优势。

中国移动目前和美国冠远公司的合作正在逐步实施,1802个E1的IP电话骨干网将分阶段实施完成。虽然目前中国移动IP电话网规模扩容的可能性还不大,当前的重点仍然是移动电话和移动数据业务。

2 设备供应商拓展产品体系

在提供IP电话骨干网产品的同时,VoIP设备厂商开始注重产品体系的扩展,并关注今年的宽带接入和宽带城域网的热点,以及宽带城域网解决方案和产品,大力推广宽带接入系列产品。如美国冠远公司,在继续推广IP电话骨干网和省干网产品的同时,推出了一系列的宽带接入产品和解决方案OpenAccess,并取得了不少进展。

另一种扩展产品体系的方法就是厂商之间的策略联盟。如爱立信和Juniper以及Extreme三家公司的战略合作,实现优势互补,提高整体解决能力。这种联盟迅速形成了聚合的市场动能,Juniper在高端路由器市场的份额持续上升,而在低端产品市场,特别是在三层交换机市场,Extreme也迅速在中国市场得到扩张。

3 设备供应商与运营商共筑策略联盟

图2 主要运营商IP业务发展状况 数据来源:CCID

在国内市场上,设备供应商与运营商的策略联盟显得非常重要,通过捆绑达成策略合作,有助于厂商在该运营商市场形成既得利益。但这种策略联盟,也可能导致厂商与其他运营商合作过程的障碍,运营商之间的竞争意识是产生这种障碍的一个重要因素。为摆脱这种危险,厂商应在开拓与运营商的策略联盟的同时,通过不断提高自身的综合实力,提高产品性价比以及服务质量,来赢得市场的主导力量,同时,强大的资金实力也将是支撑这种策略联盟的基础之一。

4 市场竞争日趋激烈

有新厂商不断进入,加剧了我国设备市场的竞争程度。在2001年5月召开的VoIP研讨会上,除了不少熟悉的厂商推广它们的VoIP解决方案之外,也有不少新厂商出现。软交换和VoIP结合在一起,提供网络整体演进方案是今年的一个亮点。

结论与建议

1 中国电信的品牌认可度持续上升

中国电信在本地网的优势,使其在IP电话国内长途业务方面占有较大优势,加上IP电话业务的服务质量优势和网络优势,使中国电信的品牌优势得到体现,人们对中国电信的品牌认可度持续上升。

尽管中国电信在IP电话业务方面有较强的优势,但从业务收入来比较分析,中国电信在这一新业务领域并没有形成垄断。

2 积极提供与开发面向中小企业的VoIP解决方案与应用

虽然长途电话和国际电话资费下调,IP电话在我国仍有一定的生存空间,并将在较长时间里存在。根据20%的客户消耗80%的话音服务的规律,企业和大集团用户是话音业务最大的消耗者。因此,IP电话的业务提供者即运营商、IP电话的平台提供者即IP电话设备厂商以及IP电话增值应用开发者等,可以通过相互合作,为企业用户提供真正有质量保证而且价格优惠的IP电话应用解决方案,提供基于IP的整合IT和电信服务的整体解决方案。

3 加强IP电话宣传,重新认识VoIP

运营商应针对IP电话消费的特点制定相应的市场推动策略,并大力开发IP电话的增值业务应用。过去宣传的基调就是IP电话的低价位,而忽略了其话音质量的进步。因此,随着技术进步,特别是IP QoS技术的进步,IP电话的质量也将逐步得到保障。用户对IP电话的认识将不再仅局限于它的价格,而更应趋向于基于VoIP的更多增值服务。

摘自《中国计算机报》

| Intel语音通信产品羽翼丰满 2001-06-22 |

| Sonus提供完整的打包方案 2001-06-22 |

| 敏迅推出24话音端口IAD新设计 2001-06-18 |

| 香港电讯商"空降"北京竞争IP业务 2001-06-15 |

| NTT-ME新技术 IP电话不用密码 2001-06-14 |