移动支付领域运营商谋主导权 产业合作待加强

2009/08/14

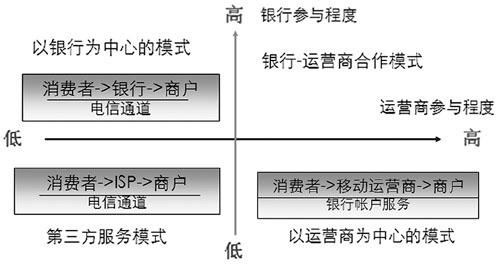

在移动支付领域,传统电信业与银行业之间的跨行业竞争与合作一直是悬而未决的难题,这种博弈同时也影响着移动支付产业链上游的企业。在跨行业竞争的基础上,运营商应该在增加用户黏性的同时,加强与产业链环节各方的合作,促进产业链的高效运转。

中国电子报

| 微软诺基亚合作使用户5方面受益 2009-08-14 |

| 葛长伟:SP自消费行为的4大目的解析 2009-08-14 |

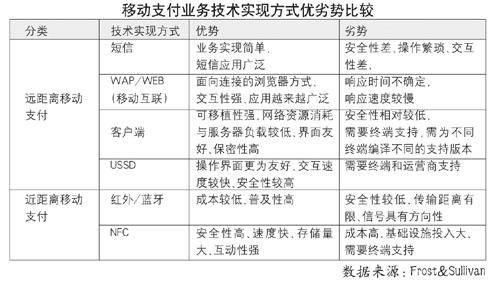

| 移动支付的桎梏:技术标准不统一 2009-08-13 |

| 电信运营商位置服务业务路在何方 2009-08-13 |

| 3G时代:玩“增值”才过瘾 2009-08-13 |