赛迪顾问:3G力促移动增值业务百花齐放

赛迪顾问 李嘉 2008/08/11

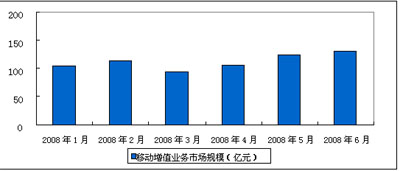

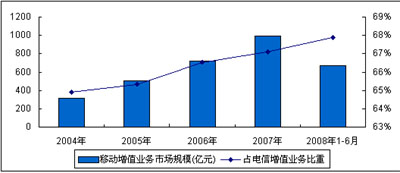

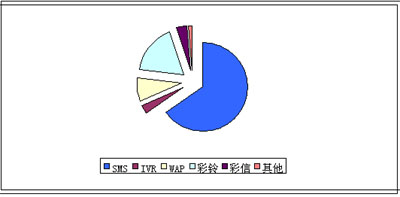

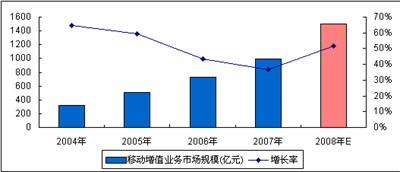

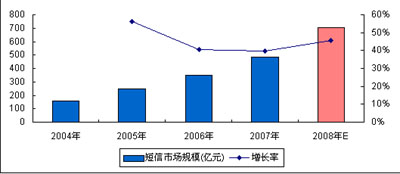

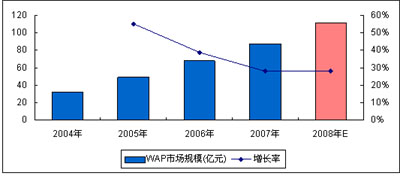

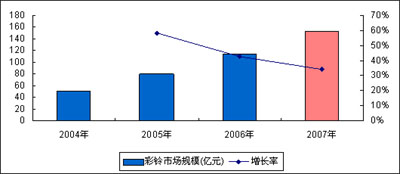

中国移动通信增值业务市场经历了一个曲折的发展历程后开始日趋理性,2007年以来,移动通信增值业务的发展由爆发式增长进入平稳快速发展阶段。据统计,2008年上半年,中国移动增值服务市场规模达672.76亿元,同比增长30%。其中短信市场规模以65.34%的比例位居第一,彩铃和WAP分别以18.07%和8.61%的份额居其次。

赛迪网

| 广州移动校讯通举办益智游乐园 2008-08-11 |

| 科大讯飞电话语音识别InterReco 2.0产品简介 2008-08-11 |

| 陈育平:实名制是治理垃圾短新最有效手段 2008-08-11 |

| 2008年上半年移动位置服务市场盘点 2008-08-11 |

| 邬毅敏副市长考察新太移动视频监控系统 2008-08-11 |