IPTV发展分析

2005/06/15

IPTV全球发展分析

总体发展趋势

1999年,英国Video Networks公司率先在全球推出了IPTV业务,此后,国外许多电信运营商先后进入IPTV市场。但在2004年之前,多数运营商仅侧重于IPTV的试验,2004年后,IPTV开始从试验阶段向商用阶段转变,许多业界人士认为,2005年将成为IPTV年。

从全球看,IPTV是一个新兴的、具有很大潜力的市场。关于这一点,从进入IPTV市场的运营商数量增长可略见一斑。2003年上半年,全球推出IPTV业务的运营商有30多家,而到了2004年9月,增加到了50多家,也就是说在一年多的时间内,运营商数量增长了66%以上。进入这一市场的不仅有大的电信运营商,也有小的电信运营商。

但从总体看,目前电信运营商开展IPTV业务的经验尚不足,运营市场也不成熟,用户市场需要培育,IPTV业务的发展还处于起步阶段。未来发展的趋势是:IPTV业务进一步与终端融合;电视将成为具有通讯、互联网、电视功能的综合数字化家庭终端。

至于IPTV发展的机遇,取决于市场的动态发展、管制、内容和广告模式、图像的压缩、宽带IP网的发展等方面。

用户发展分析

根据MRG公司的研究,2004年,欧洲、亚洲及北美部分国家在IPTV市场上的竞争、试验及部署,推动了IPTV用户数的增长。2004年,全球IPTV用户为200万, IPTV用户数最多的两大运营商分别是意大利的FastWeb和香港的电讯盈科,他们的用户数占全球用户总数的近70%。

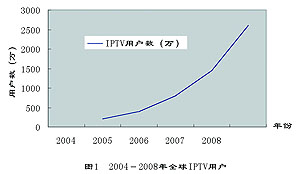

2004年后IPTV业务将持续增长,预计市场大规模启动将在2006年,根据Strategy Analytics对IPTV市场总体收入和用户的预测显示,2006年,用户数将达到800万以上,2008年达到2600万(详见图1)。

图1 2004-2008年全球IPTV用户发展预测

业务收入分析

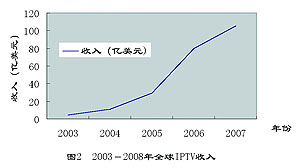

估计IPTV的业务收入将从2003年的3.3亿欧元增加到2007年的85亿欧元。2006年,全球IPTV业务收入将达到80亿美元,2008年将至少达到150亿美元以上(见图2)。

图2 2003-2007年全球IPTV业务收入预测

全球各地区IPTV发展现状

目前,推出IPTV业务的运营商主要集中在欧洲、北美及亚太部分国家和地区。

欧洲

- 总体发展现状

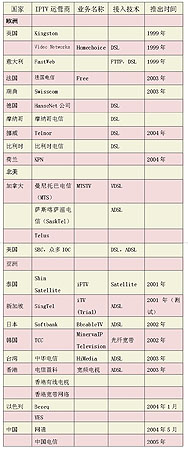

意大利FastWeb公司在欧洲IPTV发展中扮演了重要角色。其在IPTV经营上的成功,改变了许多运营商原先对IPTV的观望态度。目前,除意大利外,英国、法国、瑞典、德国、摩纳哥、挪威、比利时、荷兰、奥地利等国也开通了IPTV业务,其IPTV运营商及业务推出时间详见表5。

欧洲电信运营商在部署IPTV时,主要采用三重服务(triple-play)业务模式占领市场。该业务模式有助于电信运营商与有线电视运营商的竞争。目前,欧洲电信运营商已准备或开始IPTV的商业化进程。

- 各运营商运营情况

欧洲各国IPTV运营商的经营情况见表1和表5。

表1 一些欧洲国家IPTV运营商的运营情况

- 用户发展

2004年,欧洲的IPTV用户约为34万,家庭普及率为0.2%。预计2005年,用户数将翻一番。到了2008年,欧洲拥有IPTV的家庭将达到440万,占付费电视用户的5%。传统的付费电视经营者也被允许进入电信运营商的IPTV领域。

北美

- 总体发展现状

在北美IPTV市场,加拿大传统电信公司走在前面。美国的IPTV业务是由电视运营商开始推出的,现在已实现了数据、语音、多媒体三重业务整合目标。独立本地运营商开展了DSL网络和光纤网络上的IPTV业务。2004年10月,美国三家主要的电信运营商RBOC―SBC、南方贝尔和Verizon公开了IP视频计划,开始在美国大规模部署IPTV网络。RBOC―SBC已计划2005年全面进入IPTV市场。目前,美国几乎所有大的电话公司都在致力于开发IPTV服务。

- 各运营商运营情况

加拿大和美国IPTV运营商的经营情况如表2和表5。

表2 加拿大和美国IPTV运营商的运营情况

- 用户发展

2004年9月,加拿大IPTV的用户数约为5万,占全国电视用户总数的2%左右。预计到2006年底,IPTV用户数将达到25万,市场份额为17%。美国方面,到2004年底,Verizon

的IPTV用户数超过100万,2005年将再增加200万户。

亚洲

- 总体发展现状

在亚洲,宽带的发展促进了区域内IPTV的部署。进入IPTV市场的运营商多采用DSL或光纤接入技术。

- 各运营商运营情况

亚洲若干国家IPTV运营商的经营情况如表3和表5。

表3 亚洲若干国家和地区IPTV经营情况

- 用户发展

2005年,日本Yahoo BB 将开始大规模的IPTV系统建设,一期用户规模100万,二期规模为500万。

到2004年底,香港电讯盈科的IPTV用户为48万。香港有线电视公司推出了针对零售及宾馆业的IPTV业务,目前个人用户已达到70万。另一家服务商香港宽带网络的IPTV个人用户有4万。

台湾中华电信经营的IPTV业务投放市场半年内,用户数已有20多万。2005年,该业务将覆盖台北、基隆、桃园、新竹、宜兰以至全岛,用户数将增长至40万,预计2006年的用户数为100万。

中国大陆的IPTV用户已从2000年的约1万户增加到2005年的219万户,2008年有望达到2000万户。

拉丁美洲

墨西哥电信、危地马拉电信等都采用mVision方案建设了IPTV系统。

IPTV市场发展的驱动力及优势

IPTV市场发展的驱动力

IPTV市场发展的驱动力主要有两个方面:一是通信方面的因素,二是有线电视方面的因素(详见表4)。

表4 IPTV市场发展的主要驱动因素

IPTV的优势

对于电信运营商来说,发展IPTV有很多好处:

- 促进宽带接入发展――有助于挖掘新的用户和业务量。

- 增加收入,产生新的收入流――传统语音业务相对饱和,单纯数据业务缺乏吸引力,IPTV成为新的利润增长点。比如:意大利的FastWeb自推出IPTV业务后,

年ARPU猛增到911欧元,居行业之首。

- 降低用户离网率――提供包含视频在内的业务捆绑,能够培育用户忠诚度,有利于保持用户,降低离网率。研究表明,提供三种业务捆绑比仅提供单项业务可降低50%的离网率,比提供两项业务捆绑降低25%的离网率。

- 应对来自有线电视运营商的挑战――在市场开放度高的国家和地区,政府放松有线电视业进入电信运营业的管制,允许彼此渗透。为了应对有线电视运营商的竞争,电信运营商通过部署以视频为主IPTV业务,可以保持有利的竞争地位,培育市场,满足用户需求。

- 资本和经营支出最小化,可迅速地实现部署。

- 可以增强竞争实力,提高盈利能力。

用户对IPTV的需求分析

目前,IPTV可提供三类业务,满足用户的需求,这三类业务包括电视类业务、通信类业务以及各种增值业务。电视类业务有广播电视、点播电视、个人视频录制等;通信类业务主要有基于IP的语音业务、即时通信服务、电视短信等;增值业务指电视购物、互动广告、在线游戏等。

从用户需求分析,用户希望保持已养成的TV终端消费习惯,降低习惯转移成本;希望IPTV业务与传统电视和有线电视节目相比更有价值,更具差异化;操作简单、界面友好、反应速度快(节目进退和频道切换)、视频质量高也是用户希望的。

2005年,独立的市场研究公司InsightExpress对欧洲6国(法国、德国、意大利、波兰、西班牙、英国)宽带用户的调查显示,81%的ADSL用户对从同一家运营商接受三重电视节目感兴趣;34%的英国被访者对所有三重业务选择一家运营商持积极态度,主要原因是三重业务只需要一张账单。86%的被访者认为,如果从一家运营商接受IP话音、图像及高速数据业务,用户业务将保持不变或改善。17%的被访者认为IPTV

的部署将满足高端用户的期望,但对于业务提供者来说,IPTV 的部署要比传统的宽带业务更困难。欧洲ADSL用户最关注的是业务的改善,包括基于IP的话音和图像业务,对IPTV最关注的问题是图像的质量(32%

)。

IPTV采用的技术分析

目前,提供IPTV业务常用的技术包括高速DSL、FTTP技术等。亚洲3/4的宽带用户使用DSL技术,而利用现有的DSL系统转换成IPTV业务投入很少,因此,亚洲电信运营商大多采用机顶盒将DSL信号转换为电视信号的方式提供IPTV业务。

随着MPEG-2压缩技术的改善、MPEG-4的引入,新的视窗多媒体技术、ASL2+技术及FTTP技术的作用将更加突出。

表5 主要国家和地区IPTV运营情况

各国IPTV发展的经验

确定合理的、可负担的资费

台湾中华电信始终贯彻的原则是:降低用户进入门槛。为此他们采取了如下措施:免费赠送机顶盒,申请一年以上免装机费,第一年收视费减免(第1-6月免费,第7-12月半价);视频点播内容不定期优惠,设定基本收视费和自选频道费之和的上限(550新台币/月),吸引用户使用业务。

香港电讯盈科对企业用户的月收费为215美元,但限制将此业务用于其它盈利性活动。如企业用户要开通更多频道,则每月收费788美元。为了与垄断的有线电视运营商竞争,电讯盈科还制定了优惠的电视业务资费。

灵活的业务提供方式

香港电讯盈科为用户提供了灵活的IPTV业务使用方式,如按频道付费、免费试用、在屏(on-screen)订阅、可同时使用宽带和看电视,安装和机顶盒免费。

采用捆绑方式经营

美国RTC公司凭借IPTV进入有线电视领域,资费采取与传统电信业务捆绑的方式,制定了4种套餐,设备安装收费包括:机顶盒出租4.99美元、机顶盒出售249.99美元、互联网键盘29.99美元、遥控器24.99美元、安装费99美元。

在IPTV发展较好的国家,多采用三重业务整合为用户提供全面捆绑式服务,这样,电信运营商只需通过单一收费、单一窗口即可为用户提供多种服务与支持。视频聊天、视频点播、IP多播视频或时间位移等集成服务有助于刺激用户对宽带业务的使用。

在日本,Yahoo BB在经营IPTV业务时,将电视业务与VoIP等业务捆绑销售,在促进电视用户增长的同时,DSL用户也呈快速增长趋势。

依托宽带的普及发展IPTV

IPTV的发展依赖于宽带的市场渗透和普及,宽带是IPTV发展的基础和支撑。从全球IPTV发展分析,宽带发展比较好的地区,IPTV业务开展的也不错,说明两者间存在一定的相关性。韩国依托宽带家庭普及率超过60%的优势发展IPTV业务,取得了良好效果。

确定杀手级应用

IPTV能否发展起来,并给运营商带来盈利,一个非常重要的问题是能否推出杀手级应用。目前,一个被看好的杀手级应用是网游。电视网游将成为IPTV吸引用户的一大卖点。一旦网游等娱乐功能进入电视机,通过遥控器进行操作,将大大推动IPTV市场的发展。目前有三大难题需要解决:一是机顶盒等接入设备对网游的不同支持程度与兼容性限制网游的发展;二是网游内容的管制程度;三是运营模式的不成熟。

提高用户认知度及照顾用户习惯

美国RTC的IPTV业务为NexTV,等于电话线+电视,增加了用户对IPTV业务的认知度,有助于业务市场开拓。此外,为满足用户收视习惯,公司有选择地向用户提供当地新闻和节目导视、气象及社会信息内容。为了提高业务的吸引力,公司还有效细分用户群,并开发出不同的频道付费方式。

实现IPTV商用化要解决系统问题

即要解决大规模、可管理、可运营、高安全性、高可用性、高开放性和高扩展性等6方面问题。日本的Yahoo BB采用的系统目前已全面解决了商用化问题。

中国信息产业网(www.cnii.com.cn)

相关链接: