2005年全球视讯会议市场概况与前瞻

Wainhouse Research Andrew Davis, Stacy Austin-Li 2005/10/10

一、市场概况

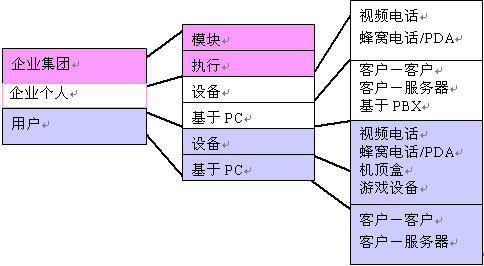

图 1 视讯会议终端部分

二、主要趋势与假设

总体上来说,当全球经济呈现稳步增长时,经济因素将对会议行业产生中性影响。一般情况下,经济萧条会导致削减资本支出预算,而资本支出预算的减少会影响到会议设备的销售。经济萧条同时也会导致削减旅游预算,而这一因素又会增加使用会议服务。恐怖主义也是如此,恐怖主义导致商业行为支配着人们的花销,同时恐怖主义也会促使人们避免旅游,用商业会议替代旅游。在过去的4年中,我们经历了一次最为严重的恐怖主义行为911事件、SARS以及经济衰退,但我们并未发现各家公司纷纷采用视讯会议来避免旅游或降低成本,尽管理论上与此相反。因此,集团视讯会议的主要趋势应该是依旧维持着其历史发展水平,我们期待平均消费价格能下降到中等水平。

一体化执行系统将建立起一个小的生存环境,占到市场份额的5%~10%。目前,所有的主要商家在这个领域都有一个或多个产品。因此我们认为,在未来的两年中,随着这样产品曝光度以及供给的增多(包括更加先进的一体化照相机),商家在这个领域中所获得的收益将会增加。

我们期望集团视讯会议凭借其高性能的优势能获得更多收益,在未来的6~12个月中,展现了高清晰度电视特色的某些新产品将进入市场。

视讯会议的曝光度将进一步增多,作为一种衍生产品,其备受富媒体会议和桌面协作产品和服务的关注。随着IBM、微软、Avaya、思科以及其它主要企业服务商把桌面(个人)视讯会议和协作解决方案推荐给客户,将有更多的终端用户受到IP通信观念的影响。

随着网络会议和实时通信成为桌面会议的首选之品以及在这些应用中增加了视频、网关服务器成为远程ISDN系统的接入点,企业个人会议将迅速转入到全IP、全软件――编码译码市场。同时我们还认为:几年后,网络会议对市场的这种主要冲击力将会淡出。

微软公司一直把IP通信的焦点放在LCS上,并与POLYCOM、TANDBERG、RADVISION等公司达成了合作伙伴关系。我们相信:微软公司将把主要趋势引导致,在高水平的企业生产力和工作流应用中实现内置协作和视频通信。这些协作工具将以客户――服务器解决方案的身份进入市场。

我们相信:对以IP为基础进行的会议所产生的兴趣会持续增强。随着IP费用的暴跌,向IP服务的迁移要比预测的慢很多。迹象表明:2~3年内,北美、欧洲和亚洲/太平洋地区将成为使用IP电话的领军者。我们的预测IP迁移曲线与一年前没有发生变化。实际上,作为一种选择或一个标准功能,目前所推出的所有视频系统均支持IP通信,也有许多视频系统支持ISDN。我们认为:目前所推出的系统中有50%以上适用于IP部署,而且这种趋势将会进一步发展,尽管受众多遗产系统的影响,世界上所安装的室内系统仍旧是以ISDN为中心的。

此项预测并未把思科、Avaya、北电或其它公司会对其已经发布的战略方针进行更改考虑在内。我们坚信变更战略方针的可能性会超过50%,无论怎样,这些公司中至少有一家会迅速变更其执行战略。

技术已经可以实现,问题是企业员工是否已经准备好了来接受桌面视频。与视频相关的许多行为和心里问题将需要2~4年,甚至更长的时间才能解决。当今,有许多人们还没有发现视讯会议的合理“价值”。随着时间的推移、成本的持续降低、复杂问题的得以解决,我们认为视频的真实成本将比预测值还要低。

三、前瞻

1.集团视讯会议产品

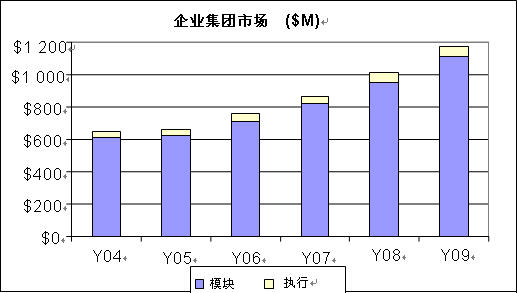

图 2 企业集团系统全球收入情况

图2反映了室内视讯会议市场的变化,尤其是以PC为中心类别的减少,应用于小型办公和个人桌面环境下的新型一体化、基于LCD系统的增多。我们把企业集团系统分成两种,即“模块的”和“执行的”。从价格和性能的角度看,执行系统(4000~6000美元)更像是集团系统,而不是个人系统(价格在100美元),但从部署角度来看,它们看起来都是作为共享资源的个人系统。

至于技术问题,我们相信集团视频系统正处于一个持续发展的状态中,将来会有更好的视频和音频性能,会有更多的选择性和功能。现有的问题可能是微妙的,但我们不得不承认,用当前的系统与三年前的做比较时可发现,H.264视频、立体声音频、宽带音频、H.239数据共享和AES加密在性能和功能上都有极大的改善。尽管这些问题还会继续存在,但主要服务商已经转而去增强系统的互操作性了。

在室内系统市场上最近发布的革新是高清晰视频。LifeSize宣布了这项革新,但还没有发货,POLYCOM、索尼和Tandberg随之也不得不谈论他们将来的高清晰构想。高清晰将导致市场增长临时放缓,因为主要的买家会观望到底高清晰是怎么回事,是否系统会像广告描绘的那样好。

2.企业个人视讯会议产品

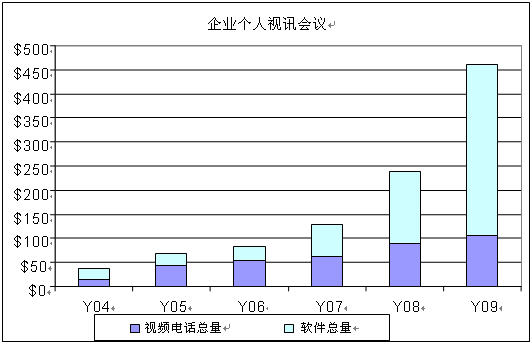

图3 企业个人视讯会议前瞻总结

在描述集团视讯会议市场获得发展时,我们相信个人会议市场也正在发生变化。快速的变化同时出现了多个方向,但没有人能确定市场、技术和客户最终将向哪个方向发展。

历史上,个人视讯会议(PVC)市场一直由视频电话设备和个人计算机附带软件占主导地位。这些设备的操作非常像室内系统,至少在呼叫远端通话方时采用相同的操作模式。当这类产品继续存在而且越来越完善,同时演变成为适用于计算机的软件产品(外加一个摄像头)时,其它不同的PVC模式和服务商也会加入到这中间来。微软正在宣传它的Live

Communications Server(现场通信服务器)和Office Communicator(办公室通信机)产品作为其下一代IP网络实时通信的基础。微软已经和POLYCOM、TANDBERG和RADVISION达成合作伙伴关系,携手提供包含多点、点对点和网关能力的H.323视频交流系统。微软也正和第三方软件服务商合作(Office软件开发团队),将交流功能直接嵌入到其它软件应用中,如PowerPoint、HR、CRM、ERP等。这些努力都会将视频通信功能交给卖企业软件解决方案的服务商手中,并承诺可以改变个人视讯会议游戏的名字。

PBX领域也发生着相似的PVC转变,Avaya、思科、北电、西门子及其它公司正在与视讯会议服务商合作,将整个音频、视频、Web会议及协同能力带到他们的PBX电信产品中去。这些进展又一次改变了产品、渠道以及购买企业个人视讯会议产品的决策者。关键问题在于我们期待PVC市场能发生更大的变化,成为5年预期更有意义的因素。

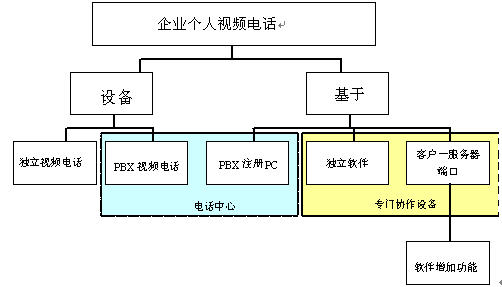

关于个人会议分类的一致性观点如图4所示。

企业个人视频电话

图 4 企业个人终端分类

基本的分类和以前一样:设备产品与基于PC的产品。下一级中的5个分类与我们预测的未来5个组件一致。

四、供应商

在此报告中,在视讯会议终端领域中我们认为是前11名的服务商,包括我们认为的前4名是中国的供应商。从我们的数据收集实践中得知,前两名服务商几乎占有全球80%的市场,前四名占有全球95%的市场。至少有20家其它的服务商在竞争剩下的3%~5%的市场。

这些服务商包括:Aethra、华为、科达、LifeSize、POLYCOM、SONY、TANDBERG、VCON(无产品矩阵)、VTEL、中太、中兴。

http://www.okokok.com.cn

| 3GPP移动视频编解码专利许可状况 2005-09-20 |

| 简析2005年上半年视频会议市场发展状况 2005-09-16 |

| 同归殊途 视讯面对行业差异挑战 2005-08-26 |

| 构筑一个稳定的视讯平台 2005-08-19 |

| 流媒体技术的典型应用――IPTV业务 2005-08-18 |